iDeCoとは?メリット・デメリットを初心者向けにわかりやすく解説

「iDeCoって聞いたことはあるけど、正直よく分からない」

そう感じている方は多いと思います。

自分も最初は、

- NISAと何が違うのか

- 本当に節税になるのか

- 途中で引き出せないって大丈夫なのか

- どんな人に向いているのか

このあたりがかなり曖昧でした。

ですが実際に調べて始めてみると、iDeCoは「老後資金を作りながら節税もできる制度」だと分かりました。

一方で、誰にでも無条件でおすすめできる制度ではないとも感じています。

この記事では、iDeCoとは何なのか、メリット・デメリットを初心者向けに分かりやすくまとめていきます。

iDeCoとは?

iDeCoは、正式には「個人型確定拠出年金」と呼ばれる制度です。

ざっくり言うと、自分で掛金を出して、自分で運用商品を選び、老後資金を作っていく私的年金制度です。

公的年金とは別に、自分で老後資金を準備するための制度と考えると分かりやすいと思います。

iDeCoでは、毎月一定額を積み立てて、

- 投資信託

- 定期預金

- 保険商品

などの中から、自分で運用商品を選びます。

ただし、iDeCoは老後資金づくりを目的とした制度なので、原則60歳まで引き出すことはできません。

iDeCoの大きなメリット

掛金が全額所得控除になる

iDeCo最大のメリットは、やはり掛金が全額所得控除になることです。

所得控除とは、税金を計算する対象となる所得を減らせる仕組みです。

例えば、年間24万円をiDeCoに積み立てた場合、その24万円分が所得控除の対象になります。

その結果、所得に応じて支払額が変わってくる、

- 所得税

- 住民税

の負担が軽くなる可能性があります。

特に、収入が増えてきた会社員やフリーランスほど、この節税メリットは感じやすいと思います。

個人個人で収入だったり、その他の控除額が違うのでどれだけ節税効果があるのかは変わってきます。

あくまで参考程度にですが、以下に該当する方がiDeCoに年24万円積み立てた場合、

- 年収400万円・独身:年間約5万円の節税

- 年収600万円・配偶者あり:年間約7万円の節税

ほどの節税となります。

税金の支払いが減る=実質的な手取りアップということになります。

今回の例では、節税額を月換算すると4,000〜6,000円前後の手取り改善に近いイメージになります。

1年間頑張って仕事した時の昇給額と同じくらいの効果が毎年得られるわけです。

運用益が非課税になる

通常、投資で得た利益には税金がかかります。

ですが、iDeCo内で運用して得た利益は非課税になります。

長期で積み立てていく場合、この非課税メリットはかなり大きいと思っています。

後述しますが、受け取る際には税金が発生するのでそこは注意が必要です。

強制的に老後資金を作れる

iDeCoは原則60歳まで引き出せません。

これはデメリットでもありますが、見方を変えると「途中で使ってしまいにくい」というメリットにもなります。

普通の貯金や投資だと、急に欲しいものができた時に使ってしまう可能性があります。

ですがiDeCoは引き出し制限があるため、老後資金として強制的に積み上げやすい制度です。

掛金は変更可能

月額最低5,000円からiDeCoは積み立てられます。

また2026年12月分、2027年1月26日引落分以降は、会社員など第2号被保険者の拠出限度額が見直される予定です。

企業年金がない会社員の場合、上限は月額2万3000円から月額6万2000円へ引き上げられる予定です。

大幅に上限が増える形となりますが、1度決めた掛金は年に一回変更が可能となります。

子どもの教育費が増えるタイミングで掛金を減らす、共働きを始めて余裕が出来たから掛金を増やす。

という具合にご自身のライフスタイルに合わせた掛金設定ができるのは覚えておきましょう。

また月5,000円の支払いが難しくなった場合などは支払い停止という選択肢もあります。

掛金の支払いは必要なくなりますが、一度預けた資金はやはり60歳まで引き出せないのと口座管理費の手数料は毎月発生してしまうのでその点は注意が必要です。

iDeCoのデメリット

原則60歳まで引き出せない

iDeCoで一番注意したいのは、原則60歳まで引き出せないことです。

これはかなり大きな制約です。

例えば、

- 急な病気

- 転職や退職

- 引っ越し

- 教育費

- 住宅購入

などでお金が必要になっても、iDeCoに入れたお金は基本的に自由には使えません。

そのため、生活防衛資金までiDeCoに入れてしまうのはかなり危険だと思っています。

一般的には3〜6か月分の生活防衛資金は必要だと言われているので、不安な方はこちらを蓄えた上でiDeCoに取り組むことをおすすめします。

元本保証ではない商品もある

iDeCoでは投資信託などを選ぶことができますが、投資信託は価格が上下します。

つまり、運用結果によっては元本割れする可能性もあります。

節税メリットがあるとはいえ、投資である以上リスクはあります。

ただし、長期積立を前提としたインデックス投資では、短期の値動きよりも長期で保有する考え方が重視されることも多いです。

そのため商品選びはとても重要になります。

またiDeCoの口座開設をする金融機関によって取り扱い商品も変わります。

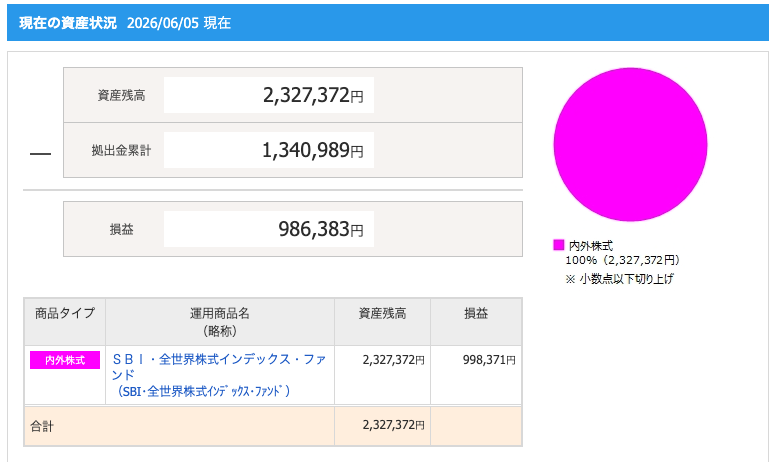

参考までにですが、自分はSBI証券でiDeCoを開設しています。

運用商品はSBI・全世界株式インデックス・ファンド(SBI・全世界株式インデックス・ファンド)を選択しています。

手数料がかかる

iDeCoは、加入時や運用中に手数料がかかります。

金融機関によって手数料や商品ラインナップも違うため、始める前に確認しておくことが大切です。

特に少額で積み立てる場合、手数料の影響も無視できません。

SBI証券を例にすると、掛金を拠出するたびに毎月171円の手数料が発生します。

iDeCoとNISAの違い

iDeCoとよく比較されるのがNISAです。

どちらも投資の利益が非課税になる制度ですが、大きな違いがあります。

| 項目 | iDeCo | NISA |

|---|---|---|

| 主な目的 | 老後資金づくり | 資産形成全般 |

| 掛金の所得控除 | あり | なし |

| 運用益 | 非課税 | 非課税 |

| 引き出し | 原則60歳まで不可 | いつでも可能 |

| 自由度 | 低め | 高め |

ざっくり言うと、iDeCoは節税メリットが大きい代わりに自由度が低い制度です。

一方でNISAは所得控除こそありませんが、途中で売却して現金化しやすい自由度があります。

そのため、どちらが正解というより、目的によって使い分けるのが大事だと思っています。

iDeCoに向いている人

個人的に、iDeCoと相性が良いと思うのは以下のような人です。

- 老後資金を長期で準備したい人

- 所得税・住民税の負担を軽くしたい人

- 生活防衛資金をすでに確保している人

- 60歳まで使わないお金で積み立てられる人

- ある程度収入が増えてきた会社員やフリーランス

特に、税負担が重くなってきた人にとっては、iDeCoの所得控除メリットはかなり大きいと思います。

iDeCoに向いていない人

逆に、以下のような人は慎重に考えたほうがいいと思います。

- 貯金が少ない人

- 生活防衛資金がまだない人

- 近いうちに大きな出費予定がある人

- 収入が不安定な人

- 60歳まで資金拘束されるのが不安な人

iDeCoは節税効果が大きい制度ですが、自由に引き出せないという制約があります。

そのため、まずは生活防衛資金を作り、そのうえで無理のない金額から始めるのが大事だと思っています。

自分がiDeCoをやって感じていること

自分はフリーランスになってから、税金の重さをかなり実感するようになりました。

所得税、住民税、社会保険料など、収入が増えるほど負担も大きくなります。

そんな中でiDeCoを始めて感じたのは、「節税しながら老後資金を作れるのはかなり大きい」ということです。

もちろん、60歳まで引き出せない点は重いです。

ですが、自分の場合は長期で使わないお金として割り切っているため、老後資金づくりとしてはかなり相性が良いと感じています。

正直、もっと早く始めておけば良かったと思っています。

まとめ

iDeCoは、老後資金を作りながら節税もできる制度です。

特に大きなメリットは、

- 掛金が全額所得控除になる

- 運用益が非課税になる

- 強制的に老後資金を積み立てられる

という点です。

一方で、

- 原則60歳まで引き出せない

- 元本保証ではない商品もある

- 手数料がかかる

といった注意点もあります。

そのため、iDeCoは「節税できるから絶対やるべき」というものではなく、自分の収入や生活状況に合わせて考えるべき制度だと思っています。

まずはNISAとの違いや、60歳まで引き出せないリスクを理解したうえで、無理のない範囲で検討してみるのが良いと思います。

ただこのような制度があること自体、公的年金だけに頼るのではなく、自分でも老後資金を準備していく時代になっているのだと感じています。

なお、自分がiDeCoを始めて感じたことについては、以下の記事でも詳しく書いています。

※本記事は特定の金融商品の推奨を目的としたものではありません。

投資判断はご自身の判断でお願いいたします。