実はお得。手数料を払ってでも住民税をクレカ払いする理由【三井住友カード】

毎年6月、個人事業主のみなさんにとっては嫌な季節ですね。

そうです、住民税の納付書が届く時です。

事前に住民税がいくらになるか計算しているので、金額はある程度分かっています。

支払い分もちゃんと現金で確保しています。

ですが、やはり多額の納税額を見ると少し憂鬱になりますね。

そんな住民税をフリーランスになったばかりの頃は

「どうせ払うだけのお金」

と思っていました。

そのため特に深く考えず、ネットバンキング払いやコンビニで分割払いしていました。

ですが今は、住民税をクレジットカード払いにしています。

しかも、決済手数料がかかることを理解したうえで、あえてクレカ払いを選択しています。

理由は単純で、

「手数料以上のリターンがある」

と考えているからです。

今回は、自分が手数料を払ってでも住民税をクレカ払いしている理由について書いてみます。

住民税のクレカ払いは手数料がかかる

まず前提として、住民税を始めとする地方税の支払いでクレジットカード払いを選択すると決済手数料が発生します。

「手数料払うなら普通に払ったほうがいいのでは?」

と思う人も多いと思います。

実際、自分も最初はそう思っていました。

クレジットカード利用時の手数料

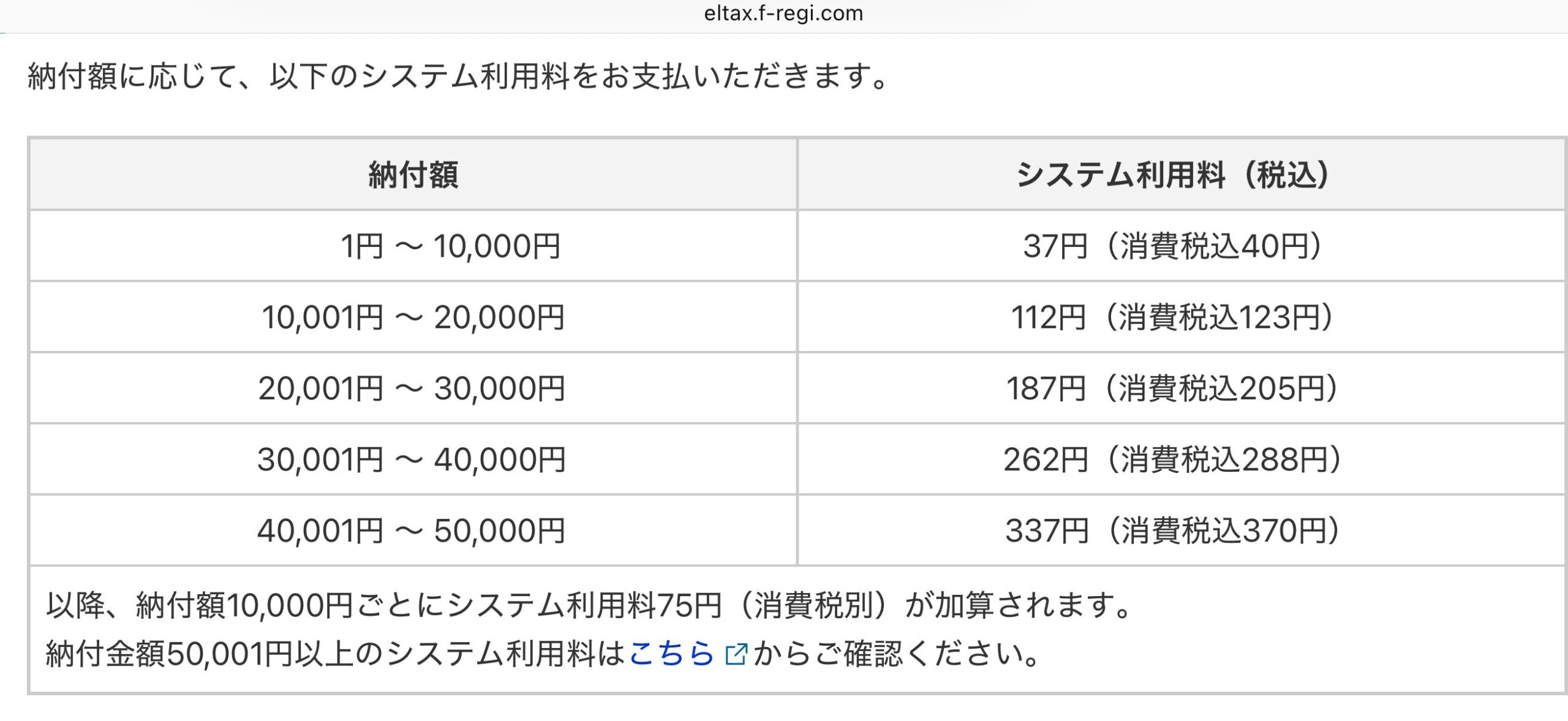

実際にかかる手数料はこちら。

納付する税額に応じてシステム利用料が手数料として負担することになります。

最大で10000円ごとに75円(税別)の手数料が発生するので、

82.5円÷10000円*100 = 0.825%の手数料が発生することになります。

| 納付額 | システム利用料(税込) |

|---|---|

| 1円 ~ 10,000円 | 40円 |

| 10,001円 ~ 20,000円 | 123円 |

| 20,001円 ~ 30,000円 | 205円 |

| 30,001円 ~ 40,000円 | 288円 |

| 40,001円 ~ 50,000円 | 370円 |

50,001円以降は、10,000円ごとにシステム利用料75円(税別)が加算されていきます。

それでも住民税をクレカ払いする理由

自分が住民税をクレカ払いしている最大の理由は、「三井住友カードの年間利用額条件」です。

三井住友カードでは、年間利用額によってクレカ積立のポイント還元率が変わります。

例えば、

- 年間100万円利用

- 年間500万円利用

などの条件を達成すると、積立投資時の還元率が優遇されます。

自分は現在三井住友カードのプラチナプリファードを利用しています。

このカードは、年間500万円利用を達成すると積立投資に利用した額の3%相当のポイントが還元されるようになる特典付き。

ですが年間500万円となると、生活費だけで達成するのはなかなか難しい金額です。

そのため、住民税などの税金をクレカ払いにしてこの年間500万円利用の枠を埋めているわけです。

積立投資の還元率3%はかなり大きい

プラチナプリファードで年間500万円以上の条件達成時は、積立投資時のポイント還元率が最大3%になります。

例えば毎月10万円積み立てる場合、

- 年間120万円積立

- 3%還元なら年間36,000ポイント

になります。

この還元率アップを狙うために、住民税などの固定費もカード利用額へ組み込んでいます。

3%となると高配当株並の還元率ですね。

手数料よりポイント還元の方が上回る

住民税のクレカ払いでは、納付額にもよりますが

- 決済手数料:約0.8%

- カード還元率:1%

というケースがあります。

この場合、単純計算では、

「0.2%分プラスになる」

という考え方ができます。

つまり、手数料だけを見ると損に見えても、

高還元カードを前提にすると実質プラスになるケースもあります。

さらに自分の場合は年間利用額条件の達成にも近づくため、実際の恩恵はそれ以上だと思っています。

つまり、

- ポイント還元

- 積立還元率アップ

- 固定費の一元化

などを総合的に考えて、クレカ払いを選択しています。

ただし利用しているクレジットカードによってはポイント還元率が0.5%だったりするので、そこは要確認です。

「税金のクレカ払いは損」は半分正しい

実際、還元率が低いカードでは手数料負けするケースもあります。

そのため、

- どのカードを使うか

- 年間利用額特典があるか

- ポイント還元率はいくらか

まで含めて考えることが大切です。

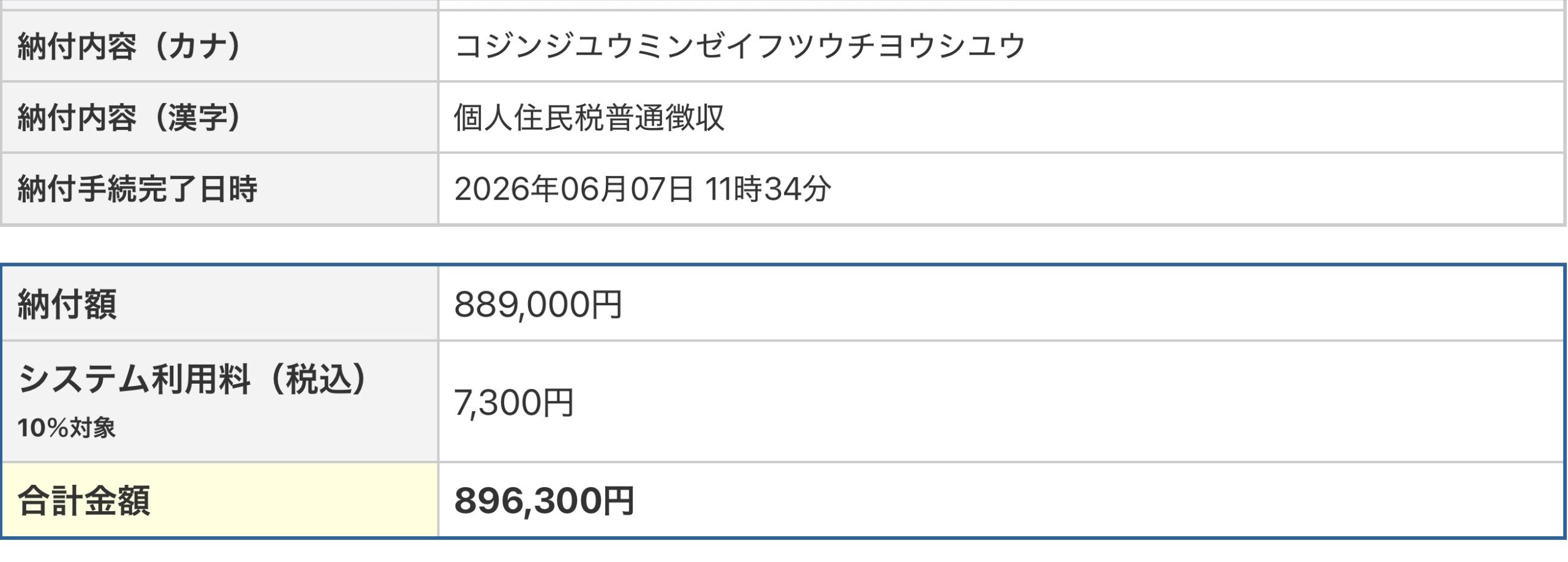

実際の納付額と手数料

自分の2026年に来た住民税の納付額が898,000円で、これをクレカ払いしたことで発生したシステム手数料は7,300円でした。

約0.8%が手数料となりました。

ただクレカ利用での1%ポイントの8,980ポイントが還元されるので、差し引き1,680円分のポイントが浮いたことになり、ちょっぴりお得になりました。

少しでも投資に回すための小さな努力

正直、住民税をクレカ払いしたからといって、一気にお金持ちになるわけではありません。

ですが、

- 固定費をカードへ集約する

- ポイント還元を受ける

- 投資還元率を上げる

- 資産形成へ回す

という流れを作ることで、

「お金が増えやすい仕組み」

には近づいていくと思っています。

資産形成は、一発逆転よりもこういう積み重ねの方が重要だと感じています。

他にもお得な支払い方法は多数ある

自分は年間500万円利用達成のためにクレカ払いを選びましたが、その他でもお得な住民税の支払い方法はあるようです。

PayPayやau PAYなどを経由した納税方法もありますが、還元条件や上限額は変更されることもあるため、最新情報は事前確認がおすすめです。

注意点もある

もちろん、誰にでもクレカ払いがおすすめできるわけではありません。

例えば、クレカを持つことで

- リボ払いを使ってしまう

- 利用計画のない浪費が多い

- ポイント目的で無駄遣いする

となってしまうなら本末転倒です。

また、自治体によっては手数料率が異なる可能性があるため、

「本当に得になるのか」

は事前確認が必要です。

あくまで、

- どうせ払う支出

- 元々必要な税金

- 計画的に払える範囲

で活用するのが大事だと思っています。

まとめ

住民税のクレカ払いは、手数料だけを見ると損に見えるかもしれません。

ですが、

- カードのポイント還元

- 年間利用額条件の達成

- 積立投資還元率アップ

まで含めて考えると、意外と悪くない選択肢だと思っています。

自分も最初は、

「税金に手数料払うなんてもったいない」

と思っていました。

でも今は、

「どうせ払うなら少しでも資産形成へ繋げたい」

という考え方に変わりました。

稼ぎが増えれば税金の支払いは避けられません。

だからこそ、

「どう払うか」

を工夫するだけでも、長期では差が出ると思っています。

自分は税金支払いで得たポイントも、そのまま投資へ回しています。

こういう細かい最適化の積み重ねも、長期では大きな差になると思っています。